こんにちは!2018年1月からつみたて NISAを始めたChipiです。

つみたてNISAの始め方教えてほしい!

つみたてNISAを始めたいと思っている方に向けて、この記事ではつみたてNISAのメリットとデメリットもまじえ、始め方についてご紹介します。

つみたてNISAの注目される理由

つみたてNISAとは、長期間にわたって投資を行うための制度で、毎年最大40万円まで投資ができ20年間非課税になります。

つみたてNISAが注目されている理由は、将来の資産形成や老後の生活費、年金などの不安があり、長期的な資産形成が必要だからです。

これらの将来のお金の不安を解決するために、つみたてNISAで長期間投資を行い、少しでも不安を解消しようという考えがあります。

また、100円からと小額から始めることができるため、若い人でも始めやすいのも魅力です。

つみたてNISAのメリット

税制優遇

つみたてNISAで受けられる税制優遇は、普通の投資口座で利益が発生した場合、

その利益に対して20.315%の税金がかかりますが、つみたてNISAでの利益は非課税となります。

小額から投資ができる

月々の積立額が100円から可能です。少額投資しかできない学生さんなど、若い方にも適しています。

楽天証券でしたら楽天ポイントでも積立ができるのでおすすめです。

ドルコスト平均法で積立できる

毎月定額で投資ができるので、ドルコスト平均法で積立ができます。

ドルコスト平均法とは、市場価格が高い場合には少なく、安い場合には多く投資することができるため、投資リスクを分散することができる投資方法のことです。

つみたてNISAのデメリット

投資リスク

つみたてNISAで株式投資を行う場合、株価の変動リスクがあります。株価が上がれば大きな収益を得ることができますが、株価が下がった場合には損失を被る可能性があります。

つみたてNISAで投資した利回りは保証されていません。投資した商品の成績や市場の状況によって、利回りが低下する可能性があります。

Chipi

Chipi投資に伴うリスクがありますが、短期売買をせず長期投資をすることが大切です。

投資対象の制限

つみたてNISAの対象となる投資対象は、日本国内で発行された株式や投資信託、ETFなどに限定されます。

Chipi金融庁が認めたファンドの中から投資対象を選ぶことができるので安心です♪

つみたてNISAの始め方

つみたてNISAを始めるには、証券口座を開設しなければいけません。

わたしは、楽天証券を使っているので、楽天証券での始め方を紹介します。

https://chipisblog.com/2023/04/rakutensyouken-start/

こちらの記事で楽天証券の口座開設の手順について説明していますので、口座をお持ちでない方は参考にしてださいね!

つみたてNISAの口座開設が完了したら、積立先を探します。

積立先を探す

「らくらく投資」「おすすめから」「自分で一から」の中から探してみましょう。

積立したい銘柄が決まっている方は検索をしてくださいね。

9つの質問に答えらの診断結果が出ます。

「【らくらく投資専用】楽天・資産づくりファンド(がっちりコース)」というものが紹介されました。

詳しく見てみると、想定リターンは7%ですが、信託報酬(手数料)が0.4915%と高めだったので積立はしないほうがいいですね。

ちなみに、わたしの積立先はこちらの2つです。手数料が安いです。

積立設定する

積立設定をしていきましょう!スマホでの設定画面の説明になります。

積立したいファンドの積立購入をタップします。

引落方法を選択します。

楽天キャッシュは積立指定日を、楽天口座は毎月または毎日のどちらかと積立日を決めます。

楽天クレジットカードは毎月1日の指定となっています。

楽天ポイントの利用を設定します。

楽天ポイントコースになっていない方はコースの変更をおすすめします。

お好きなポイント数を入力してください。わたしは毎月100ポイントだけ利用しています。

毎月(毎日)の積立金額を設定します。

積立可能額内で入力しましょう。

分配金コースは再投資型を選びます。

次へをタップして枠余りを増額するかしないかを選びます。増額する方は金額を入力します。

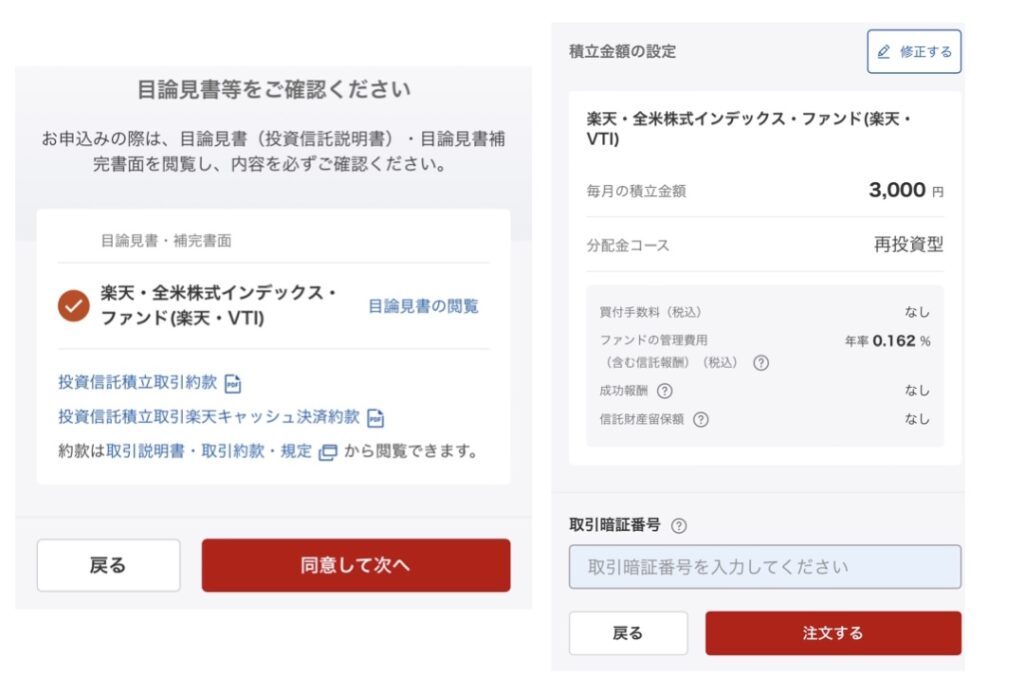

目論見書を閲覧し、同意して次へをタップします。

最後に、設定の最終確認をして問題がなければ暗証番号を入力して注文をタップします。

Chipiこれで積立の設定が完了しました♪

まとめ

つみたてNISAは長期的な投資を推奨しているため、短期的な取引には向いていません。

投資には個人差があるので、自分に合った投資方法を選ぶことが大切です。

自分がどの程度の投資リスクを許容できるのか、またどの程度の投資期間を見据えて投資をするのかを考慮した上で、投資先を選ぶことが大切です。

わたしもつみたてNISAを始めて、マイナスからのスタートでした。不安しかなかったです。

しかし、積立し続けた結果2020年以降元本割れすることもなく今では大きくプラスになっています。

銀行にお金を預けておいても資産はこんなにも大きくは増えないので、勇気を出して始めてよかったです。

Chipiみなさんも一歩踏み出してみてください♪

つみたてNISAの運用実績を公開しています

https://chipisblog.com/tumitate-nisa202304/

https://chipisblog.com/tumitate-nisa202303/